その後、ある程度時間をとって実際に職場の同僚に投資指南?というと居丈高ですが投資のイロハについて話をする機会があり、その時にこさえてみた資料?をベースに同テーマの続きを書いてみようと思います。「有益だ」というのがミノタケのスタンスですが、今回はもう少し具体的に突っ込んだ形で触れてみたいと思います。振り返りつつ話を勧めていきましょう。

・投資目的は「老後資金」の確保。

50代からの投資目的として「老後資金の確保」が目的であることを前提とさせていただきます。「老後資金の確保」が目的であることは2つの利点があります。

1.資金を使う時期を10~20年先と想定することができる。

2.少しずつ取り崩すことが前提であり、ある時期に大きな金額が必要という性格のものではない。

1.の利点は比較的長期スタンスに立った投資ができること(期待利回りに収束しやすい。安定化)。2.の利点は運用を継続しながら少しずつ資金を取り崩していけるということ(取り崩し始めてからも複利が利くということ)。

とはいえ、株式投資(ミノタケがお勧めしたのは世界株インデックス)はリスク(ブレ幅)の大きい投資、取り崩しを始めるタイミングで不景気がやってこないとも限りません…。もしも不景気が10年続いたら…。これは同投資の場合の最大のマイナス面と言えましょう(一般に不景気は数年で回復するというのが歴史の通例。)。

同僚にも「絶対儲かる、とはお約束できない」と口を酸っぱくして説明しながら、つみたてNISAによるインデックスファンドの定期購入をお勧めしました。以下がそのシミュレーションです。

・インデックスファンドのつみたてNISA購入によるシミュレーション

毎月3.3万円(年間39万6千円)を10年~20年継続した場合(利回り5%として)。

10年後 元本 396万円 / 時価 511万円 利回り+29%

15年後 元本 594万円 / 時価 877万円 利回り+47%

20年後 元本 792万円 / 時間 1344万円 利回り+69%

という数字が出てきました。「まぁ、机上の計算だけどね!?実際は上下の変動があるんだけど…」と前回の記事で触れたマイナス面にもふれつつ…(^^)。ここまでは前回の話とそんなに変わりませんよね。50歳からなら60歳で511万円、65才で877万円、70歳時に1344万円が期待できるというシミュレーションです。

同僚に具体的に話をすることを考えた時、「取り崩しをし始めた先のシミュレーションが必要だよなぁ」と思い始め軽く検索をかけると「セゾン投信」(昔、ミノタケも投資してました。)のサイトに「取り崩しシミュレーション」というコーナーがあるのを見つけました。

こちらのサービスを使わせていただいて、ある程度の期間つみたてNISAを継続してから取り崩しを始める、というシミュレーションをしてみました。

まずは10年つみたてNISAを継続し、5年間運用を継続し65歳から取り崩しを始めた場合のシミュレーション。5年間5%利回りを継続した結果511万円は652万円まで増えています。ある程度金額が大きくなってくると複利の効果も大きいですね。

毎月3.5万円取り崩した場合は94歳まで、4万円だと87歳まで取り崩しが続けられるという結果が出ました。いわばこれだけの期間「自分年金」がこさえられますよ、というシミュレーションです。

ところで画像の直線的なラインは運用利回りが0%(つまり貯金と同義)の場合のシミュレーションです。こちらは80歳で資金が尽きてしまいます。94歳と比べると14年の差異があります。これが複利運用の差ですね。

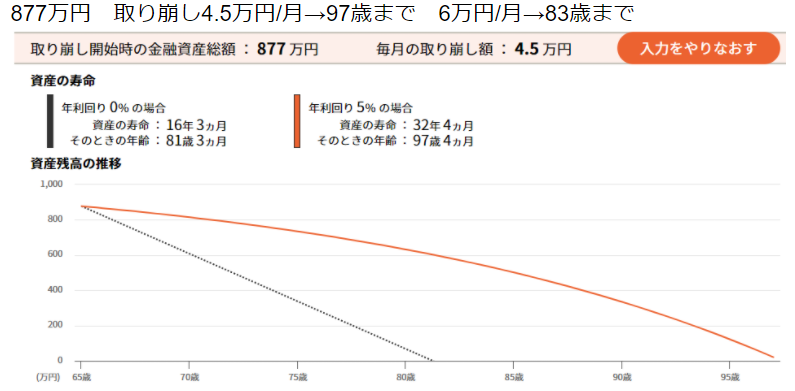

次は15年つみたてNISAを継続した場合からの取り崩しシミュレーションです。65歳から月4.5万円の取り崩しを始めて実に97歳までと、ほぼ寿命が尽きるまで?資金が持ちそうな結果となっています。6万円取り崩した場合だと83歳で資金が尽きます。

つみたてNISAの最大期間である最も長期間の20年間投資を継続してから取り崩しを始めた場合のシミュレーション。きちんと計算してないから分かりませんが、取り崩し時に非課税期間の20年を越えてしまう可能性がありますから、この数字通りとはならないかもしれません。

(つみたてNISAは購入した20年後にその部分の投資先が一括して特定口座に移る形となり、その時点で非課税利益分が確定する。売却はされませんが、買値がその時の時価、となるわけです。最初に投資した1年目分は20年後、2年目分が21年後、3年めが22年後…という具合。)

20年継続した場合は資金も大きくなり1000万円を越えてきます。取り崩し額も強気に7万円/月、9万円/月としてもそれぞれ101歳、89歳まで資金が持ちます!(8万円だったら?など気になりましたら、セゾン投信のサイトで自分で入力して確認してみましょう。)

さて、ここでそもそもの投資資金の目的を思い出しましょう。目的は「老後資金」です。

老後資金とは、老後の生活費と考えても大きくはブレません。突発的なトラブルに対する生活防衛資金は別途必要となるかも知れませんが、今回は除外して考えます。そして老後の生活費を考える上で国民年金や厚生年金の「老齢年金」の存在は無視できません。

老後資金(老後の生活費)= 老齢年金+自己資金(あるいは資産)

という数式が成り立ちます。老後の生活費からもらえる老齢年金を引いた額が同僚の「確保すべき必要額」となるわけです。

相談を受けた同僚は12~13万/月あれば暮らしていけると想定しており、国民年金は満額、65歳まで今の仕事を続け、お金が足りなければパートタイムになるとしても70歳までは働く覚悟があります。丼勘定ですが厚生年金を加えれば7万円/月程度の老齢年金を期待できそうです(自分の年金は?と気になる方はねんきん定期便を確認してみてください。手続きをふめばネットからも確認が可能です。)。と、いうことは…。

12~13万円 ー 7万円 = 5~6万円

月あたり5万円から6万円程度の自己資金が確保できれば老後の生活が成り立ちそうだという事が分かりました。となるとつみたてNISAを15年+α程度続けるか、15年+パート・アルバイトの補填でいけそうです。毎月3.3万円のつみたてNISAを65歳まで続ければおおよその老後資金は確保できそうだということが分かりました。

こんな話を同僚にすると「なんとなくだけど、安心しました」と笑顔(^^)。保証できる内容ではなく、あくまでシミュレーションに過ぎませんが「漠然とした不安感」を拭う助けにはなったと思います。

「老後2000万円必要」なんて十把一絡げな話よりは現実的だと思いますよ。各々が月々に必要な金額はいくらなのか?そして老齢年金はどれだけもらえるのか?人によっては個人年金を積み立てている人もいるでしょう、その額はいくらか?それぞれの数字を書き出せば、「老後に必要な資金」は割り出せます。そして必要な資金をこさえるのにつみたてNISAはiDeCoとともに有益な手段です。

どちらも非課税というのが大きな利点です。この記事を見て興味を持った方がいたらぜひ検討してみてください。こちらの記事ではつみたてNISAやiDeCoの始め方については触れませんが、つみたてNISAは各証券会社の口座を開設することで始めることが出来ます。銀行でも可能ですが、手数料が割高になりがちなのでネット証券で絞っていくのがベターでしょう。

↑ミノタケの場合の想定年金額の話です。年金額をベースに自分に必要な老後資金を割り出しています。

ミノタケの基本的な投資への取り組み方、考え方を書いてみた記事です。